Проценты кредиту приобретение основных средств. Отражение процентов по кредитам, связанным с приобретением основных средств, изменилось. Отражение в бухгалтерском учете

Основные средства организации могут приобретаться не только за счет собственных средств, но и заемных. Рассмотрим особенности отражения в 1С приобретения ОС за счет кредитных средств.

Вы узнаете:

- как отражается поступление кредитных средств;

- в каких случаях проценты включаются в первоначальную стоимость ОС;

- как отражается начисление процентов по полученному кредиту;

- каким документом оформляется приобретение ОС за счет кредитных средств;

- в какой момент принимается НДС к вычету.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Начисление амортизации в рамках данного примера не рассматривается.

Рассмотреть начисление амортизации (коммерческие расходы) на примере

Получение кредита в банке

Получение денежных средств по кредитному договору оформляется документом Поступление на расчетный счет вид операции Получение кредита в банке в разделе Банк и касса – Банк – Банковские выписки — Поступление .

- Сумма - полученная сумма по кредитному договору, согласно выписке банка.

- Договор - кредитный договор Вид договора - Прочее .

В нашем примере расчеты по кредитному договору ведутся в рублях и срок договора не более года. В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов - 66.01 «Краткосрочные кредиты».

Проводки по документу

Документ формирует проводку:

- Дт Кт 66.01 - поступление средств по краткосрочному кредитному договору.

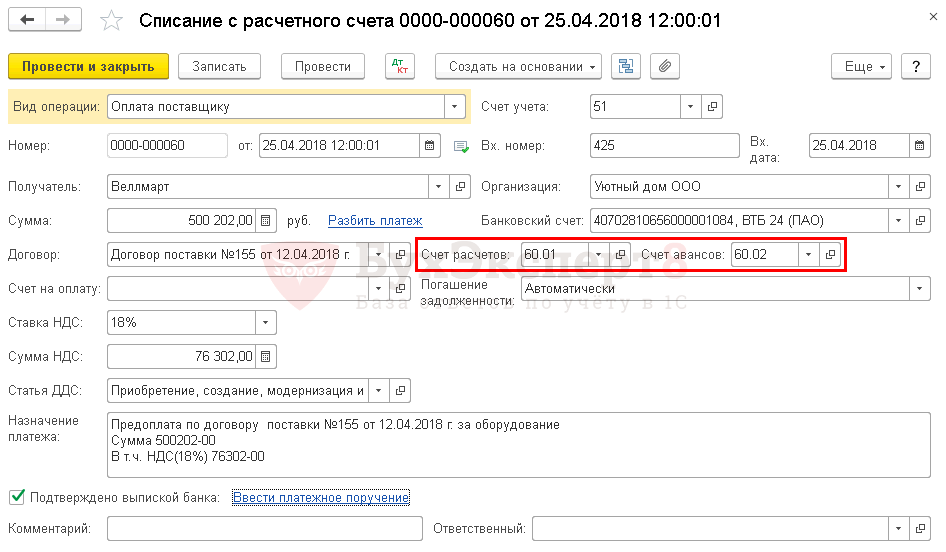

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание .

В нашем примере расчеты по договору ведутся в рублях. В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов - 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов - 60.02 «Расчеты по авансам выданным».

Необходимо обратить внимание на заполнение полей:

- Сумма - сумма оплаты в руб., согласно выписке банка.

Проводки по документу

Документ формирует проводки:

- Дт 60.02 Кт - перечислен аванс поставщику.

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом вычета по НДС.

Отражение в учете начисленных процентов по кредиту

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

В нашем примере основное средство не является инвестиционным активом, следовательно проценты учитываются:

- в БУ в составе прочих расходов на счете 91.02 «Прочие расходы»;

- в НУ в составе внереализационных расходов.

Контроль

Начисление процентов по кредиту осуществляется банком, поэтому бухгалтеру требуется лишь ввести операцию с уже известной суммой процентов. Но все же желательно контролировать сумму процентов, рассчитанную банком.

Аналогично можно проконтролировать расчет суммы процентов в следующих месяцах.

Отчетность

В декларации по налогу на прибыль сумма начисленных процентов отражается в составе внереализационных расходов в Листе 02 Приложение N 2:

- стр. 200 «Внереализационные расходы - всего» в т.ч.

- стр. 201 «расходы в виде процентов по долговым обязательствам…».

Приобретение ОС

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант , при котором используется два документа:

- оприходование ОС - документ Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС - документ Принятие к учету ОС .

Упрощенный вариант , при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС - документ Поступление (акт, накладная) вид операции Основные средства .

При принятии к учету ОС, приобретенного за счет кредитных средств, можно выбрать любой способ, но нужно учитывать другие ограничения, предусмотренные для упрощенного варианта .

В нашем примере ограничений для применения упрощенного варианта нет, поэтому оформим принятие к учету ОС с помощью единого документа Поступление (акт, накладная) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств – Поступление основных средств .

В шапке документа указывается:

- Способ отражения расходов по амортизации - способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов .

В нашем примере затраты по амортизации будут учитываться в составе коммерческих расходов, т. к. ОС будет использоваться в маркетинговых целях. В связи с тем, что Организация занимается производством, то для этого будет использоваться счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

- Группа учета ОС - Машины и оборудование .

- Местонахождение ОС - место эксплуатации ОС, выбирается из справочника Подразделения .

- Флажок не устанавливается: в нашем примере приобретенный объект будет использоваться для собственных нужд.

В табличной части указывается:

- Основное средство - приобретаемый объект ОС, который необходимо создать в справочнике Основные средства .

- Срок службы - срок полезного использования (СПИ) для объекта. В данном документе может быть установлен только один СПИ – одинаковый для НУ и БУ.

Автоматическое проставление счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду . Поскольку данный флажок не установлен, то:

- Счет учета будет установлен 01.01 «Основные средства в организации»;

- Счет амортизации будет установлен 02.01 «Амортизация основных средств, учитываемых на счете 01».

При проведении документа карточка основного средства в справочнике Основные средства будет заполнена следующим образом. При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы.

Остальные данные в карточке ОС необходимо заполнить вручную.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 - формирование первоначальной стоимости актива;

- Дт 01.01 Кт 08.04.2 - принятие актива в состав ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк Акта приема-передачи ОС-1 можно распечатать по кнопке Печать – Акт о приеме-передаче ОС (ОС-1) документа Поступление (акт, накладная) .

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства: раздел Справочники – ОС и НМА – Основные средства .

По вопросу № 667294- это вопрос не из теста взят, а из отклика на вакансию. У меня не получается найти ответ самостоятельно, поэтому прошу Вашей помощи.Спасибо.

Правильный ответ указан у Вас под номером 2.

В бухучете проценты по кредитам, полученным для покупки основного средства – инвестиционного актива, начисленные с момента начала покупки до конца месяца, в котором основное средство ввели в эксплуатацию, включайте в первоначальную стоимость (п. и ПБУ 15/2008). Если же за счет кредита купили не инвестиционный актив или проценты начислили после ввода основного средства в эксплуатацию, то учитывайте проценты в прочих расходах (п. и ПБУ 15/2008).

В налоговом учете проценты по займам (кредитам) на покупку имущества учитывайте в составе внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ).

Обоснование

Сергея Разгулина , действительного государственного советника РФ 3-го класса

Нужно ли в бухучете включить в первоначальную стоимость основного средства проценты по целевому кредиту, привлеченному на его покупку

Да, нужно, но только при соблюдении определенных условий.

Так, проценты по заемным средствам можно учесть в первоначальной стоимости основного средства, если одновременно выполняются следующие условия:

- имущество – инвестиционный актив ;

- проценты начислены до приобретения, сооружения и (или) создания объекта;

- проценты начислены до начала использования инвестиционного актива в деятельности, если работы по его приобретению, сооружению и (или) созданию не завершены.

Об этом говорится в пунктах , и ПБУ 15/2008.

К инвестиционным активам относят объекты, требующие большого времени и затрат на приобретение, сооружение и (или) изготовление. Однако законодательство не уточняет, как определить длительность подготовки или строительства. Поэтому можете установить этот критерий самостоятельно в своей учетной политике для целей бухучета . Такое право предоставлено в пункте 7 ПБУ 1/2008 .

Например, в учетной политике можно прописать: «Имущество, которое числится на счете 08 "Вложения во внеоборотные активы" или 07 "Оборудование к установке" в течение срока, превышающего 12 месяцев, считается инвестиционным активом». Соответственно, только по тем объектам, которые будут учтены на счете 07 или 08 более установленного срока, нужно включать проценты в первоначальную стоимость.

Если организация на погашение кредита, за счет которого было приобретено имущество, взяла новый кредит, то проценты по вновь взятому кредиту не увеличивают первоначальную стоимость основных средств (письмо Минфина России от 18 августа 2006 г. № 03-03-04/1/633).

А как поступить, если условия для признания процентов в первоначальной стоимости основных средств не соблюдаются? Включите их в состав прочих расходов единовременно в том периоде, к которому относится начисление той или иной суммы процентов. То есть, например, сумму процентов по кредиту за март в полном объеме включите в состав прочих расходов в этом же месяце. Это следует из пункта 11 ПБУ 10/99 и пункта 7 ПБУ 15/2008.

Пример отражения в бухучете процентов по целевому кредиту, взятому на покупку основного средства

ООО «Альфа» 30 декабря получило заем на покупку станка – 500 000 руб. Вернуть долг организация должна через два месяца. За пользование заемными средствами «Альфа» в последний день каждого месяца начисляет и уплачивает проценты по ставке 15 процентов годовых.

Станок был приобретен 15 февраля за 590 000 руб. (включая НДС – 90 000 руб.) и в том же месяце введен в эксплуатацию. Заем был возвращен 28 февраля.

Согласно учетной политике организации приобретенный станок не подпадает под критерии инвестиционного актива.

Бухгалтер «Альфы» сделал в учете такие проводки.

Дебет 51 Кредит 66

– 500 000 руб. – получен заем на покупку станка;

Дебет 91-2 Кредит 66

– 205,48 руб. (500 000 руб. ? 15% ? 1 дн. : 365 дн.) – начислены проценты за пользование займом 31 декабря.

Дебет 91-2 Кредит 66

– 6352,46 руб. (500 000 руб. ? 15% ? 31 дн. : 366 дн.) – начислены проценты за пользование займом с 1 по 31 января включительно;

Дебет 66 Кредит 51

– 6557,94 руб. (6352,46 руб. + 205,48 руб.) – уплачены проценты.

Дебет 08 Кредит 60

– 500 000 руб. (590 000 руб. – 90 000 руб.) – отражены затраты на приобретение станка;

Дебет 19 Кредит 60

– 90 000 руб. – учтен входной НДС по приобретенному станку;

Дебет 60 Кредит 51

– 590 000 руб. – оплачен станок;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08

– 500 000 руб. – принят к учету и введен в эксплуатацию станок;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 90 000 руб. – принят к вычету НДС по приобретенному станку.

Дебет 91-2 Кредит 66

– 5737,71 руб. (500 000 руб. ? 15% ? 28 дн. : 366 дн.) – начислены проценты за пользование займом с 1 по 28 февраля включительно;

Дебет 66 Кредит 51

– 505 737,71 руб. (500 000 руб. + 5737,71 руб.) – уплачены проценты и погашен заем.

Организации, которые вправе вести бухучет в упрощенном виде, все проценты по кредитам и займам могут включать в состав прочих расходов (ч. , ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Из рекомендации « Как оформить и отразить в бухучете приобретение основных средств за плату »

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как учесть при налогообложении проценты по полученному займу (кредиту)

Ситуация: как учесть при расчете налога на прибыль проценты по займам (кредитам), направленным на приобретение амортизируемого имущества

Проценты учитывайте в составе внереализационных расходов.

В налоговом учете проценты по займам (кредитам), направленным на приобретение амортизируемого имущества , его первоначальную стоимость не увеличивают. Первоначальную стоимость надо формировать как сумму следующих расходов:

- на приобретение объекта;

- на сооружение, изготовление;

- на доставку;

- на доведение до состояния, пригодного к использованию.

Не учитываются при этом НДС и акцизы, кроме установленных законодательством случаев.

Проценты по полученным займам (кредитам) в этот список не попадают.

Это следует из положений пункта 1 статьи 257 Налогового кодекса РФ.

Поэтому проценты по займам (кредитам) на покупку имущества учитывайте в составе внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ). При этом обратите внимание на ограничения, установленные Налогового кодекса РФ.

Данная позиция подтверждена письмами Минфина России от 14 октября 2008 г. № 03-03-06/1/577 , от 24 сентября 2008 г. № 03-03-06/1/541 , от 14 февраля 2008 г. № 03-03-06/1/94 , от 19 декабря 2007 г. № 03-03-06/1/878 , от 14 декабря 2007 г. № 03-03-06/1/855 , от 22 октября 2007 г. № 03-03-06/1/731 , от 27 августа 2007 г. № 03-03-06/1/598 . А также арбитражной практикой (см., например, постановления ФАС

Фискалы напомнили: в налоговом учете проценты по кредитам, полученным для приобретения (сооружения, достройки, дооборудования, реконструкции) основного средства, его первоначальную стоимость не увеличивают. Такие траты относят к внереализационным расходам (Письмо ФНС России от 29 сентября 2014 г. № ГД-4-3/19855).

Налоговый учет

Позиция чиновников не нова. Правда, ранее ФНС России свое мнение по данному вопросу не высказывала, а вот Минфин России выпустил довольно много разъяснений. Примером тому могут служить письма от 28 июня 2013 г. № 03-03-06/1/24671, от 26 апреля 2013 г. № 03-03-06/1/14650, от 6 декабря 2011 г. № 03-03-06/1/808, от 5 июля 2011 г. № 03-03-06/1/398.

Так, в письме от 23 декабря 2009 г. № 03-03-06/1/682 Минфин России отметил, что проценты по банковским кредитам (займам) не включаются в первоначальную стоимость модернизированного амортизированного имущества, они учитываются в составе внереализационных расходов. С одной стороны, такой подход позволяет оперативно списывать суммы в расходы, с другой стороны, могут возникать расхождения с бухгалтерским учетом.

Налог на прибыль

Расходы в виде процентов по долговым обязательствам любого вида включаются в состав внереализационных расходов (подп. 2 п. 1 ст. 265 Налогового кодекса РФ). Особенности отнесения процентов к расходам определены статьей 269 Налогового кодекса РФ.

Проценты по кредиту можно учесть в расходах полностью, если ставка по нему не превышает предельную (п. 1, 1.1 ст. 269 Налогового кодекса РФ). Если же ставка банка превышает предельную, в расходы включаются проценты, рассчитанные по предельной ставке.

Предельная ставка определяется одним из двух способов, который фиксируется в учетной политике (п. 1, 1.1 ст. 269 Налогового кодекса РФ):

- исходя из ставки рефинансирования ЦБ РФ (в 2014 году по рублевым кредитам она умножается на 1,8, а по займам в валюте - на 0,8);

- исходя из средней ставки по сопоставимым займам (выданным в том же квартале (месяце)).

Если в отношении какого-либо кредита нет сопоставимых, предельная ставка для него определяется исходя из ставки ЦБ РФ, даже если в учетной политике закреплен критерий сопоставимости (письмо Минфина России от 5 мая 2010 г. № 03-03-06/2/83). Напомним, что с 13 сентября 2012 года по сегодняшний день ставка рефинансирования составляет 8,25 процента (Указание Банка России от 13 сентября 2012 г. № 2873-У). Таким образом, в 2014 году предельный размер процентов для займов, полученных в рублях, составляет 14,85 процента (8,25% х 1,8), а по кредитам в валюте - 6,6 процента (8,25% х 0,8).

В расходы проценты по кредитам, полученным более чем на один , включаются на последнее число каждого месяца пользования кредитом независимо от даты их фактической уплаты (п. 8 ст. 272 Налогового кодекса РФ, письмо Минфина России от 10 апреля 2014 г. № 03-03-06/1/16339).

Единый упрощенный

Проценты, уплачиваемые за предоставление кредитов и займов, а также расходы, связанные с оплатой услуг, оказываемых банками, можно признать в расходах и при применении «упрощенки» (подп. 9 п. 1 ст. 346.16 Налогового кодекса РФ). Размер учитываемых для целей налогообложения процентов определяется по аналогии с налогом на прибыль. При этом они учитываются на дату их уплаты (п. 2 ст. 346.16, подп. 1 п. 2 ст. 346.17 Налогового кодекса РФ).

Бухгалтерский учет

Отражение в бухгалтерском учете процентов по кредитам и займам регламентируется ПБУ 15/2008«Учет расходов по займам и кредитам». Согласно пунктам 6-8 ПБУ 15/2008, в бухучете проценты по кредиту или займу, полученному для приобретения основного средства, включаются:

- или в его первоначальную стоимость;

- или ежемесячно в прочие расходы.

Первый вариант учета предусмотрен для случаев, когда основное средство признается инвестиционным активом.

Инвестиционный актив - это объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение, изготовление (п. 7 ПБУ 15/2008). Какой период времени считать длительным, а расходы значительными, компания решает сама, закрепив эти критерии в своей учетной политике для целей бухучета.

При этом проценты по займу (кредиту), полученному для приобретения (создания) инвестиционного актива, включаются в его стоимость только после начала работ по его приобретению, сооружению, изготовлению (п. 9 ПБУ 15/2008).

Скажем, компания взяла кредит на строительство здания.

В этом случае до начала проектных или строительных работ проценты по этому кредиту учитываются ежемесячно в прочих расходах. Но после того как работы начнутся, проценты по этому кредиту, начисленные с 1-го числа месяца, следующего за месяцем начала работ, уже включают в первоначальную стоимость здания.

Начисление процентов по займу или кредиту на приобретение объекта основных средств, являющегося инвестиционным активом, отражается по дебету счета «Вложения во » и кредиту счета «Расчеты по краткосрочным кредитам и займам» (или 67 «Расчеты по долгосрочным кредитам и займам»).

При начислении процентов по займу или кредиту на покупку объекта основных средств, не являющегося инвестиционным активом, проводки делают по дебету счета «Прочие доходы и расходы» и кредиту счета (счета ).

В то же время, если компания является малым предприятием, все проценты по кредитам и займам она может включать в состав прочих расходов. Этот порядок касается процентов и по тем кредитам и займам, которые привлечены для покупки, сооружения или создания инвестиционных активов (п. 7 ПБУ 15/2008).

Важно запомнить

Расходы, связанные с приобретением основных средств, включаются в их первоначальную стоимость. Однако проценты по кредитам, полученным на покупку имущества, в налоговом учете отражаются в составе внереализационных расходов.

"Новое в бухгалтерском учете и отчетности", 2007, N 12

Недавно Минфин России выпустил новое Письмо, в котором разъяснил порядок учета для целей исчисления налога на прибыль расходов в виде процентов по кредитам, выданным на приобретение оборудования, в период консервации работ по монтажу оборудования. Речь идет о Письме от 2 апреля 2007 г. N 03-03-06/1/204.

В этом документе специалисты финансового ведомства фактически сделали два вывода:

- проценты за кредит, уплачиваемые налогоплательщиком в период создания производственной линии, должны учитываться в составе первоначальной стоимости объекта строительства;

- расходы в виде процентов по кредитам, выданным на приобретение оборудования, в период консервации работ по монтажу оборудования учитываются при определении налоговой базы по налогу на прибыль в составе внереализационных расходов в размере, не превышающем установленного ст. 269 Налогового кодекса РФ.

Учет процентов в период консервации работ

Начнем с анализа обоснованности второго вывода. Сразу скажем, что разъяснения финансистов по данному вопросу правомерны. Как верно указал Минфин России, в пп. 2 п. 1 ст. 265, ст. 269 НК РФ установлен специальный порядок учета процентов по займам и кредитам.

Так, согласно пп. 2 п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных ст. 269 НК РФ (для банков особенности определения расходов в виде процентов определяются в соответствии со ст. ст. 269 и 291 НК РФ), а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам в соответствии с порядком, установленным Правительством РФ.

С учетом изложенного Минфин России признал, что расходы в виде процентов по кредитам, выданным на приобретение оборудования, учитываются для целей налогообложения прибыли в составе внереализационных.

Учет процентов в составе первоначальной стоимости основного средства

А вот первый вывод чиновников далеко не бесспорный. В основу своих рассуждений финансисты положили норму п. 1 ст. 257 НК РФ: первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а если основное средство получено налогоплательщиком безвозмездно, - как сумма, в которую оценено такое имущество в соответствии с п. 8 ст. 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ.

Исходя из этого, Минфин России пришел к выводу, что проценты за кредит, уплачиваемые налогоплательщиком в период создания производственной линии, должны учитываться в составе первоначальной стоимости объекта строительства.

Согласиться с таким подходом трудно. Дело в том, что в п. 1 ст. 257 НК РФ содержится довольно абстрактное определение расходов, подлежащих включению в первоначальную стоимость основного средства. Поскольку в законе отсутствует конкретный перечень подобных расходов, возможны различные способы толкования анализируемого положения. Минфин России фактически применил расширительное толкование.

Между тем возможно и другое толкование рассматриваемой нормы. Следуя ограничительному толкованию, можно допустить, что проценты за пользование кредитом не должны участвовать в формировании первоначальной стоимости основного средства. Во всяком случае в п. 1 ст. 257 НК РФ о них ничего не сказано.

Кроме того, Минфин России не отрицает, что для процентов по займам и кредитам установлен специальный порядок учета в пп. 2 п. 1 ст. 265 НК РФ, ст. 269 НК РФ.

Однако чиновники, трактуя закон, упустили из виду следующее. Согласно п. 4 ст. 252 НК РФ, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Значит, даже если допустить, что в п. 1 ст. 257 НК РФ законодатель действительно имел в виду проценты за пользование заемными денежными средствами, налогоплательщик вправе сам решать, как квалифицировать данные затраты.

При таком подходе у компании имеется два варианта учета процентов:

- включить их в первоначальную стоимость основного средства;

- учесть в составе внереализационных расходов.

Очевидно, что с экономической точки зрения второй вариант учета более выгодный. Дело в том, что организация получает возможность списать проценты в расходы текущего периода, а не в течение многих лет амортизации объекта основных средств. А раз так, то налогоплательщик, руководствуясь п. 4 ст. 252, пп. 2 п. 1 ст. 265 НК РФ, имеет право квалифицировать исследуемые затраты как внереализационные расходы.

Позиция арбитражных судов

Сделанные выводы подтверждаются арбитражной практикой. В качестве примера приведем Постановление ФАС Северо-Западного округа от 22 марта 2005 г. по делу N А42-8523/04-28.

Пример. Инспекция провела выездную проверку соблюдения обществом законодательства о налогах и сборах, в ходе которой выявила ряд нарушений. В частности, налоговый орган установил, что налогоплательщик на основании договоров займа получил денежные средства, которые направил на оплату приобретенного судна. Общество выплатило по указанным договорам займа проценты, которые включило в состав внереализационных расходов, учитываемых при налогообложении прибыли.

Налоговый орган принял решение о доначислении обществу налогов, начислении пеней и привлечении его к налоговой ответственности. Общество посчитало решение контролеров незаконным и оспорило его в арбитражном суде.

Суд первой инстанции посчитал обоснованным доначисление налога на прибыль, указав, что проценты, уплаченные обществом до принятия судна к бухгалтерскому учету, подлежат включению в первоначальную стоимость судна и в расходы, учитываемые при налогообложении, по мере начисления амортизации.

Однако вышестоящая судебная инстанция расценила обстоятельства дела иначе, обратив внимание на то, что НК РФ установлены особенности принятия и учета некоторых видов расходов. Так, согласно п. 2 ст. 252 НК РФ расходы в зависимости от их характера, а также условий ведения и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Приобретая за счет заемных средств судно, налогоплательщик несет как расходы, связанные с производством и реализацией (расходы на приобретение амортизируемого имущества), так и внереализационные расходы (в виде процентов по долговым обязательствам) (пп. 2 п. 1 ст. 265 НК РФ). Для налогоплательщиков, признающих расходы методом начисления, затраты на приобретение амортизируемого имущества включаются в расходы, учитываемые при налогообложении прибыли, по мере начисления амортизации в порядке, установленном п. 3 ст. 272 НК РФ.

Внереализационные расходы учитываются в том отчетном периоде, к которому они относятся. Причем для таких расходов, как проценты по заемным обязательствам, датой их осуществления признается дата расчетов, установленная в соответствии с условиями заключенных договоров (п. 1, пп. 3 п. 7 ст. 272 НК РФ).

Поскольку у общества наступила обязанность по уплате процентов по заемным средствам (и проценты были фактически уплачены заимодавцам), суд признал, что оно правомерно включило эти проценты в состав внереализационных расходов, учитываемых при налогообложении прибыли.

Кассационная инстанция не согласилась с выводом суда первой инстанции, что проценты по договорам займа, уплаченные до ввода судна в эксплуатацию, должны включаться в первоначальную стоимость судна и списываться по мере начисления амортизации. ФАС подчеркнул, что ст. 257 НК РФ не предусмотрено включение в первоначальную стоимость амортизируемого имущества процентов, уплаченных по заемным средствам, использованным на приобретение имущества, поскольку такие проценты включаются в самостоятельную группу расходов - внереализационные расходы.

Кассационная инстанция признала ошибочным использование судом первой инстанции в данном случае правил, установленных ПБУ 6/01 <1>, поскольку указанные правила применяются только в сфере бухгалтерского учета. Для целей обложения налогом на прибыль предусмотрен специальный налоговый учет, порядок ведения которого установлен нормами гл. 25 НК РФ.

<1> Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 утверждено Приказом Минфина России от 30 марта 2001 г. N 26н.

Учитывая изложенное, суд решил, что общество правомерно включило в состав внереализационных расходов проценты, уплаченные по займам, использованным на приобретение основного средства.

Приведенный прецедент со всей очевидностью свидетельствует о том, что налогоплательщик вправе учитывать проценты по займам в качестве внереализационных расходов. Однако, поскольку имеется противоположная точка зрения Минфина России, существует риск, что налоговые органы могут предъявить налогоплательщику претензии. Поэтому организация должна быть готова к тому, что отстаивать свои интересы придется в арбитражном суде.

Правила бухгалтерского учета процентов

Итак, мы рассмотрели порядок отражения в налоговом учете процентов, уплаченных по займам, которые привлекаются для возведения объекта основных средств. Теперь несколько слов об отражении процентов в бухгалтерском учете.

Порядок определения первоначальной стоимости основных средств для целей бухгалтерского учета установлен в ПБУ 6/01. В соответствии с п. 8 этого Положения первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

При решении рассматриваемого вопроса также следует учитывать ПБУ 15/01 <1>. Согласно п. 12 ПБУ 15/01 затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

<1> Положение по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01) утверждено Приказом Минфина России от 2 августа 2001 г. N 60н.

Для целей ПБУ 15/01 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство (п. 13 ПБУ 15/01).

Таким образом, в бухгалтерском учете, в отличие от налогового, проценты по кредитам и займам подлежат включению в первоначальную стоимость основного средства.

О.А.Мясников

БУХУЧЁТ 2015: отражение основных и дополнительных затрат.Проценты по кредиту включают в стоимость приобретаемого основного средства. Это предусматривает пункт 7 ПБУ 15/2008. Такой порядок их учета применяют до момента формирования стоимости ОС и ввода его в эксплуатацию. С 1-го числа того месяца, который следует за месяцем ввода ОС в эксплуатацию, проценты по заемным средствам учитывают в составе прочих расходов. На стоимость основного средства они не влияют. Отметим, что субъекты малого предпринимательства проценты по кредиту, начисленные до формирования стоимости данного имущества и ввода его в эксплуатацию, вправе отражать в составе прочих расходов. Дополнительные затраты, которые связаны с привлечением заемных средств, учитывают в составе прочих расходов и в первоначальную стоимость ОС не включают.

Отметим, что изложенный порядок учета процентов предусмотрен лишь для тех основных средств, которые являются инвестиционными активами (письмо Минфина России от 08.02.2011 N 03-05-05-01/08). Под ними подразумеваются , требующие длительного времени и существенных расходов на приобретение, сооружение или изготовление. ПБУ 15/2008 не содержит информации, какое время можно считать длительным и какие расходы - существенными. В связи с этим определения данных понятий компания может дать в бухгалтерской учетной политике. При этом проценты по кредиту, полученному на приобретение ОС, которое не подпадает под определение инвестиционного актива, будут учитываться в составе прочих расходов компании. На стоимость основного средства они не повлияют.

Пример бух учета расходов при кредите

Компания приобретает недвижимость (здание). Ее стоимость составляет 9 440 000 рублей (в т.ч. НДС - 1 440 000 рублей). Для приобретения недвижимости фирмой получен краткосрочный банковский кредит в сумме 7 000 000 рублей. По условиям договора компания должна уплачивать проценты по кредиту из расчета 17% годовых. Дополнительные расходы по кредиту (юридический анализ договора) составили 11 800 рублей (в т.ч. НДС - 1800 рублей). Эти расходы оплачены в январе. Кредит получен в феврале. Средства в оплату недвижимости перечислены продавцу в марте. В апреле здание было получено по акту приемки-передачи, введено в эксплуатацию и право собственности на него прошло госрегистрацию. Расходы на регистрацию составили 11 000 рублей. Согласно учетной политике компании данный объект является инвестиционным активом. Указанные операции в бух учёте были отражены следующими записями.

В январе:

- дебет 19 кредит 60: 1800 рублей - учтен НДС по расходам, связанным с получением кредита;

- дебет 91-2 кредит 60: 10 000 рублей (11 800 - 1800) - учтены дополнительные расходы на получение кредита;

- дебет 68 кредит 19: 1800 рублей - принят к вычету НДС по расходам на получение кредита.

В феврале:

- дебет 51 кредит 66: 7 000 000 рублей - поступила сумма кредита на расчетный счет;

- дебет 08-4 кредит 66: 94 290 рублей (7 000 000 руб. х 17% : 366 дн. х 29 дн.) - начислены проценты по кредиту за февраль.

В марте:

- дебет 60 субсчет "Расчеты по авансам выданным" кредит 51: 9 440 000 рублей - перечислены средства продавцу недвижимости;

- дебет 68 кредит 76: 1 440 000 рублей - , перечисленный в составе аванса;

- дебет 08-4 кредит 66: 100 792 рублей (7 000 000 руб. х 17% : 366 дн. х 31 дн.) - начислены проценты по кредиту.

В апреле:

- дебет 19 кредит 60 субсчет "Расчеты с поставщиками": 1 440 000 рублей - учтен НДС по зданию;

- дебет 08-4 кредит 60 субсчет "Расчеты с поставщиками": 8 000 000 рублей (9 440 000 - 1 440 000) - учтены расходы на приобретение здания;

- дебет 08-4 кредит 76: 11 000 рублей - учтены расходы на госрегистрацию права собственности по зданию;

- дебет 68 кредит 19: 1 440 000 рублей - принят к вычету НДС по зданию;

- дебет 76 кредит 68: 1 440 000 рублей - восстановлен НДС, ранее принятый к вычету с аванса;

- дебет 60 субсчет "Расчеты с поставщиками" кредит 60 субсчет "Расчеты по авансам выданным": 9 440 000 рублей - зачтена сумма аванса;

- дебет 08-4 кредит 66: 97 541 рублей (7 000 000 руб. х 17% : 366 дн. х 30 дн.) - начислены проценты по кредиту;

- дебет 01 кредит 08-4: 8 303 623 рублей (94 290 + 100 792 + 8 000 000 + 11 000 + 97 541) - стоимость здания отражена в составе ОС.

В мае:

- дебет 91-2 кредит 66: 100 792 рублей (7 000 000 руб. х 17% : 366 дн. х 31 дн.) - начислены проценты по кредиту.

По правилам налогового учета проценты по любым заемным средствам (в том числе полученным для приобретения ОС) учитывают в составе внереализационных расходов. Поэтому при покупке основных средств за счет заемных средств их стоимость в бухгалтерском и налоговом учете может различаться.